")

")

")

")

")

lt-LT")

")

")

")

")

")

Porównywarka kredytów: ile pozwala zaoszczędzić, jeśli w ogóle?

Porównywarki kredytów to dla wielu osób pierwsze narzędzie, z jakiego korzystają przy poszukiwaniu dobrego kredytu. Żeby ocenić, czy to na pewno dobre posunięcie, warto zerknąć na to, jak działają porównywarki i jakich informacji dostarczają, a następnie oszacować, czy te informacje przekładają się na realne oszczędności.

Jak działa porównywarka kredytów?

Porównywarki, nawet te rozbudowane, to relatywnie proste algorytmy, które szeregują kredyty według zadanych kryteriów. Najważniejszym z nich jest zwykle RRSO. Trzeba jednak pamiętać, że już ten parametr nie jest w wielu przypadkach miarodajny – pozwala porównać wyłącznie kredyty o takim samym albo przynajmniej maksymalnie zbliżonym okresie kredytowania, ale nic nie mówi o tym, ile trzeba będzie zapłacić za pożyczkę na rok w porównaniu z taką na dwa czy trzy lata.

Porównywarki uwzględniają generalnie tylko wartości liczbowe. Nie ma sposobu, żeby w sposób obiektywny uwzględnić w nich na przykład przejrzystość umowy czy opinie na temat banku. Dlatego porównywarka jest tylko pierwszym narzędziem do oceny kredytu, ale nigdy nie daje ostatecznych odpowiedzi.

Ile można oszczędzić?

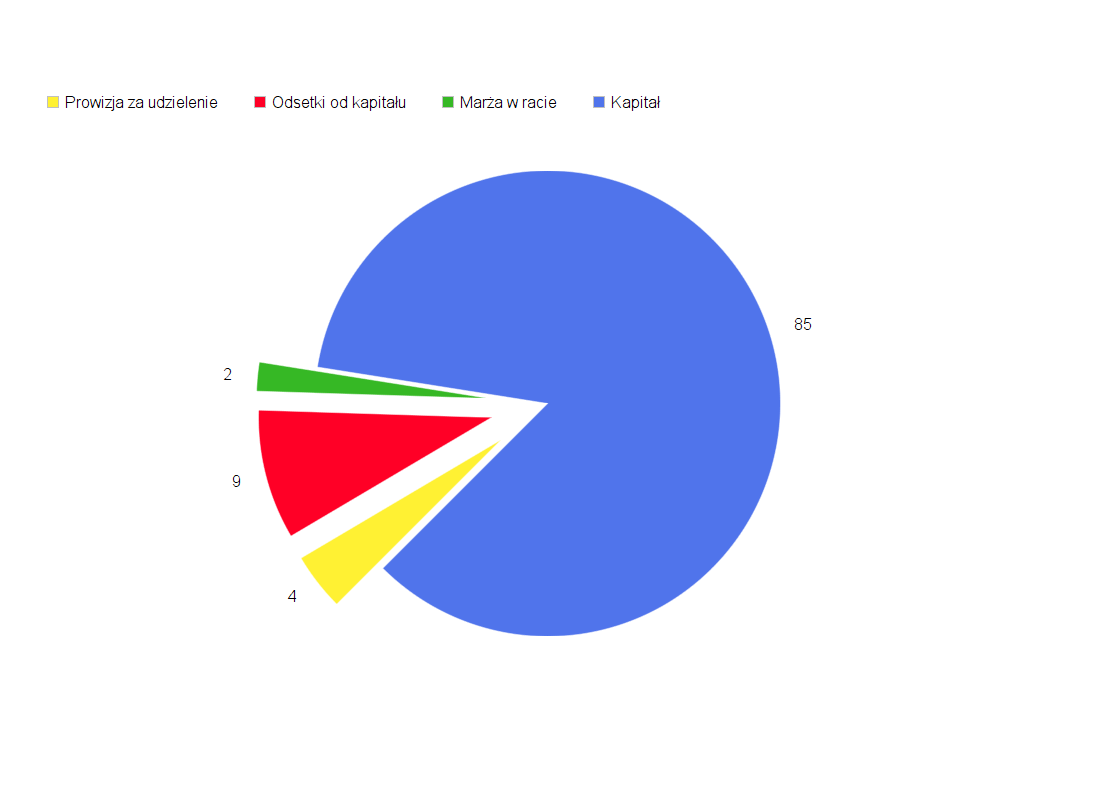

Poza patrzeniem po prostu na dane z porównywarek, warto zdać sobie sprawę z tego, w jaki sposób rozkładają się koszty kredytu. Poniższy wykres dla kredytu nieuwzględniającego ubezpieczenia i z oprocentowaniem na poziomie 11% dobrze to obrazuje. Z całej puli negocjacji nie podlegają nigdy dwie składowe: kapitał i oprocentowanie nominalne (do którego doliczana jest każdorazowo podlegająca negocjacji marża banku). Wykres wskazuje, że maksymalnie 6% całkowitej kwoty do spłaty może podlegać jakimkolwiek negocjacjom. To z kolei oznacza, że większość różnic, które pozwalają na stworzenie pełnego porównania, dotyczy właśnie tych dwóch składowych stanowiących razem zaledwie 6% całkowitej kwoty kredytu.

Banki w ramach różnych promocji często odstępują od pobierania marży albo prowizji (nigdy jednego i drugiego, chyba że wprowadzą dodatkową opłatę gwarantującą większy zysk). Sama wysokość odsetek od kapitału jest większości banków bardzo podobna i zbliżona do maksymalnej dozwolonej.

Co więc dają porównywarki?

Sama porównywarka to często tylko część faktycznego narzędzia. Nawet na forach inforu użytkownicy zauważają, że prawdziwe korzyści mogą wiązać się dopiero ze skorzystaniem z oferty specjalnej dla użytkowników porównywarki. To prawda, jednak już Puls Biznesu podpowiada, że najlepszym sposobem, przynajmniej w kredytach hipotecznych, ale będzie to prawdą również w pożyczkach gotówkowych, jest po prostu ograniczenie kwoty pożyczki. Wydaje się, że to oczywiste, ale w praktyce wielu użytkowników porównywarek o tym zapomina, skupiając się jedynie na oprocentowaniu, które stanowi raptem około 10% całej kwoty do spłaty.

Warto mieć na uwadze, że najlepsze porównywarki faktycznie dają możliwość skorzystania z preferencyjnych ofert, jednak nie powinny one być pierwszym narzędziem, z którego korzystają kredytobiorcy. Na samym początku należy dokładnie rozważyć swoją sytuację finansową i zdecydować, jaki sposób finansowania jest optymalny. Kredyt, będący wyborem najłatwiejszym, w zasadzie nigdy nie jest najtańszy. Sięgać się po niego powinno dopiero wtedy, kiedy wyczerpią się możliwości finansowania z własnych środków i wtedy porównywarka może być źródłem dobrych podpowiedzi.

Porównywarki też trzeba porównywać

Jeden z najważniejszych problemów, na które można się natknąć przy korzystaniu z porównywarek, to ich wiarygodność. Każdy wynik należy traktować jako informację wstępną i później dokładnie sprawdzić warunki w umowie z bankiem, natomiast są takie porównywarki, które są przygotowane w kiepski sposób: albo nie uwzględniają niektórych ofert, albo w szczególny sposób wyróżniają jedną, niekoniecznie zgodną z zasadą działania porównywarki.

Dobrze wiedzieć, kto odpowiada za przygotowanie konkretnego zestawienia i jakie kryteria zostały użyte do sporządzenia listy. Cenną informacją jest też data ostatniej aktualizacji, bo porównywarka pracująca na danych sprzed roku dziś da kompletnie mylne wyobrażenie o ofertach kredytowych. Warto korzystać z tych narzędzi, które zostały udostępnione na niezależnych portalach i które obejmują jak największą liczbę ofert. Dzięki porównywarkom można bowiem wiele oszczędzić, ale można też sporo stracić, jeśli nie skorzysta się z najlepszej oferty.